100万房贷4.1%利率和4.3利率30年还多少

根据您提供的信息,我们可以计算出以100万房贷为基础的两种利率的30年还款金额。请注意,以下计算仅为估算结果,不考虑其他因素(如税费、附加费用等)。

1. 4.1%利率的情况下:

首先,将利率转化为月利率:4.1% / 12 = 0.3417%(约等于0.003417)。

使用以下公式计算每月还款金额:

每月还款金额 = 贷款本金 * 月利率 * ((1 + 月利率)^还款总月数) / (((1 + 月利率)^还款总月数) - 1)

这里的还款总月数为30年 * 12个月 = 360个月。

按照这个公式进行计算,得到每月还款金额约为5721.33元。

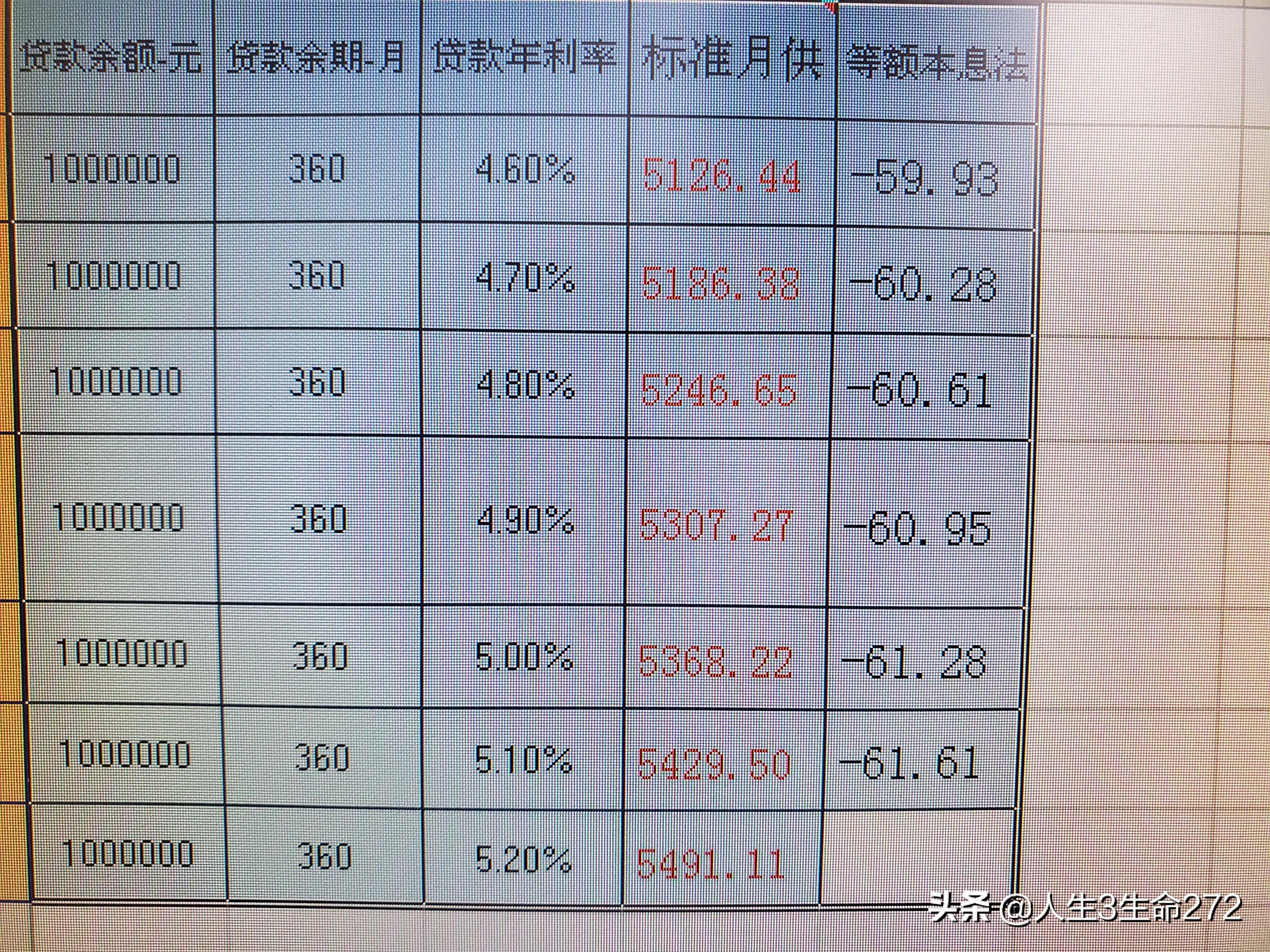

住房贷款选浮动利率后,利率每下降0.1%,100万的房贷每月具体少交多少钱

谢谢你的邀请!房贷降0.1%,按揭降多少?

主要的还款方式有等额夲金和等额夲息两种方式。

1、等额本金法:少还金额=未还全额x1x0.1%/12,首月少还=1000000x1x0.1%/12=83.33元,照30年算,则每月递减0.23元,即第2月少还83.10元,类推。

2、等额本息法,每(升)降0.1%,利息对应(多)少还61元左右,详见下图最后一列,4.6%的比4.7%的少还59.93元,类推。

祝你早还贷,有更多可贷,贷货有惊喜!

房贷利率降低了,房产会迎来拐点吗

2019年10月8日期实施房贷新政,基准利率从央行定调转向市场化利率。到了11月20日,央行公布最新一期LPR,1年期和5年期的利率都下降了5个基点。

5个基点也就是0.05%,看起来很不起眼,更多是一种态度。一方面国际几大经济体利率下调,另一方面国内通胀预期高企,利率下调空间相对有限,只能浅尝辄止。

5个基点下调对于购房人的影响微乎其微,即便是100万贷款,20年周期下每个月能节省的月供也不过30元。这么小的降幅,并不会对房产销量产生明确影响。

实际上,不管房贷利率降低还是提高,房价都已经迎来拐点。

在房住不炒的大背景下,出于防范金融风险的需要,房地产企业的融资渠道越来越窄,原来近乎不加限制的贷款供给越来越少。负债率低回款快现金流充裕的大型开发商生存状况尚好,而中小开发商未来几年将面临生死大考。不想破产就只有降价销售一条路,如果当地没有降价限制的话。

感谢邀请,我坚定的认为本次房贷利率下降并不会带来房产拐点。

昨天发布房贷利率下降了,特别是五年期第一次出现下降,很多人都在问,是不是房地产的拐点,会不会又将迎来大红利,又将开始涨价,其实,个人认为房贷利率下调对房价影响不大,对买房人实际压力降低也不大。

今年8月,央行明确银行发放贷款参考LPR定价,LPR成为央行引导贷款利率方向的指针。从此贷款利率怎么走,LPR成为最重要指标!并于今年10月8日开始执行。

根据全国银行间同业拆借中心20日公布数据显示,1年期LPR为4.15%,较前次下降5个基点;5年期以上LPR为4.80%,较前次下降5个基点。而五年期的LPR下调是今年8月份以来的第一次出现下调,有着非常重要的意义。

定价基准降了,房贷利率会随之下降吗?这才是我们所有买房人最关心的问题。

此次5年期以上LPR下调0.05%,对于刚需购房群体来说降低了房贷成本,但相差真的很小很小。

按照新政,LPR利率下降0.05%,相当于4.85%的基数变成了4.80%。

假如(每个城市银行不一样):我们之前实际贷款是基准上家点,首套加10%,二套加20%,那么最终的利率政策后就是首套房商贷5.28%,原来是5.3351,二套新政是5.76%,原来是5.82%,如果按照100万贷款30年来算,每月就少付利息30元左右,一碗面条的价格,合计能省1万多元钱。

在第三季度货币政策执行报告中,央行指出,按照“因城施策”的基本原则,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段。

当前我们的房地产调控强调分城施策,一城一策,各地会存在供需变化的情况,但各地的市场利率定价自律机制也在此过程中会发挥非常重要的作用。

本次房贷利率的调整,不会变拐点,但会锦上添花。这次LPR的调整:原来是4.85%利率,现在变为4.80%的利率,就是说下调了0.05%,5个基点来说,可能难以理解,如果是100万房贷,30年商贷的话,一个月相当于节省30元,算下来,共可节约11000元左右。虽然这只是中国人民银行的一小步,但对广大购房者而言,却是门缝透进阳光的开始。如何理解?一是说明了楼市维护稳定的决心,稳定压倒一切!其次,房贷降息的开始,放大效应会随着时间变得强大,我们刚才只是100万为例,要是1000万呢,是不是感受更不一样。当然了,也不要觉得楼市从此就会大火,千万不要这样想,三四线城市还是涛声依旧,而一二线呢,热火朝天啊

可能有人会问,多地稍然下调房贷利率,未来房贷走势会怎样?对此,我们认为,房贷利率下调,对房价的走势并没有多大影响,未来各地房价将继续去投机化、去杠杆化,回归居住属性。

首先,从长期来看,中国人口已陷入老龄化时代,现在国家已经放开了二孩政策,但是在高房价下年轻夫妻生育意愿不断降低,届时老一辈人纷纷离世,新一代人口数量急剧减少,未来年轻人将继续好几套房产,随着将来房产需求会大幅减少。所以,将来房价会越来越不值钱。正如马云预测那样房价如葱。

再者,楼市调控部分三四线城市会松绑,但是一二线城市不会松绑的,在限购、限贷、限房价的大基调之下,房价不可能再上涨,投机炒作资金将会逐步撤出,目前,下调首套房贷利率,是鼓励刚需购房需求,是一个值得肯定的正向举动。

房贷利率,过去只是房地产调控的一个不太重要的工具而已,只能间接地起到调控作用,而现在的利率也变成了市场化的,完全由市场说了算,也就是说房贷利率降低,实际上也是一种市场反应,代表最近交易量确实一般般,房贷利率不会给房地产市场带来任何的拐点,当前房地产市场稳字当先。

房地产利率降低了,代表房地产的交易量,可能也降低了,这也是调控的手段之一,现在叫做市场反馈之一,可以促进一些交易,特别是刚需买房,这个时候就会更加积极,不要小看利率,假如利率降了10%相当于你的房价,也降了很多,总体支出成本也降了很多,每个月还款额也减少了,对于刚需一族来讲,是一个好消息,可以迅速进入,

你说会让房价增长,可能性不大,现在稳定为主,因为过去34年的时间,已经透支了房价增长,现在能维持稳定,就是非常不错的了,所以利率,也代表了一种倾向,可能会有向下的概率,但是各方面政策,包括限购,也会放开,也就意味着,房价不可能走向下行渠道,人为控制也要控制,所以现在刚需买房,是最佳时机,未来房价还要增长,特别是一二线城市,或者一二线城市周边挨着比较近的一些城市也是如此,且行且珍惜。

100万30年本金本息利息差多少

按照合肥目前首套房执行的5.88的利率算,100万本金贷款30年,如果是等额本息的还款方式,30年后还完,总利息是1130628.2元。等额本金的还款方式,30年后还完,总利息是884450元,两种还款方式的总利息差距是246178.2元,等额本金会划算一点。

100万等额本息30年月供多少

100万房贷30年,商业贷款利率为4.9%,公积金贷款利率为3.25%,分别采用等额本息与等额本金计算:

1、商业贷款

等额本息:月供5307.27元,还款总额1910616.19元,总利息910616.19元。

等额本金:第一个月供6861.11元,每月递减11-12元,还款总额1737041.67,总利息737041.67元。

2、公积金贷款

等额本息:月供4352.06元,还款总额1566742.75元,总利息566742.75元。

等额本金:第一个月供5486.11元,每月递减7-8元,还款总额1488854.17,总利息488854.17元。

贷款110万利率从4.6降到4.2还30年每月少还多少

1. 每月少还金额2. 当贷款利率从4.6降到4.2时,每月还款金额会减少。

这是因为贷款利率的降低会导致每月还款利息减少,从而减少每月还款金额。

3. 要计算每月少还多少,需要知道贷款的总金额、贷款期限以及每月还款的计算方式。

假设贷款总金额为110万,贷款期限为30年,采用等额本息还款方式。

在利率从4.6降到4.2的情况下,每月少还的金额可以通过重新计算每月还款金额来得到。

你可以使用贷款计算器或者咨询贷款机构来得到准确的数字。

贷款100万30年房贷一个月要还多少

如果是商业贷款贷款,贷款五年以上的年

利率为4.9%,中国银行的商业住房贷款按

照最低上浮15%,也就是5.64%,100万30

年,如果采用等额本金,每个月月供从7478到2791元,逐月减少;采用等额本...

如果使用的是公积金贷款,贷款五年以上

的年利率为3.25%,100万30年,采用等额

本金的贷款方式,每个月月供在5486.11

到2785.30元不等;采用等额本息的贷款

方式,每个月月供为4352.06元。

按照现在利率计算,一百万的贷款,还三十年,利息应该在一百二十五万,连本带息就是二百二十五万,三十年按照等额本息还款,那么每年需要还款七点五万。

每个月需要还款六千二百五十元的房贷。

100万30年利息多少

100万如果选择存在国有银行,以三年期定存为例,年利率2.75%,到期后本息再次存入,30年后利息为1209423元。

如果100万存的是大额存单,年利率4%,到期后本息再次存入,30年后利息为2105848元。

如果100万存的是民营银行五年期定期存款,年利率能达到5%左右,到期后本息再次存入,30年后利息为2814697元。

答,100万元30年利息是100万元㐅年利率x30=3000万元X年利率。利息的计算公式是,利息=本金x年利率贷款年限。本金100万元贷款年限30年的利息总额=100万元㐅年利率x30=3000万元x年利率。

工商银行首套房一百万房贷三十年月供多少

答如果是商业贷款贷款,贷款五年以上的年利率为4.9%,中国银行的商业住房贷款按照最低上浮15%,也就是5.64%,100万30年,如果采用等额本金,每个月月供从7478到2791元,逐月减少;采用等额本息的还款方式,到期后月供为5766元。

2、如果使用的是公积金贷款,贷款五年以上的年利率为3.25%,100万30年,采用等额本金的贷款方式,每个月月供在5486.11到2785.30元不等;采用等额本息的贷款方式,每个月月供为4352.06元。

房贷利率下调,老百姓买房,房贷实际每月可以少还多少钱

就拿4月20日刚刚公布的lpr来说。4月20日公布的5年期以上的贷款利率为4.65%,而3月20日公布的5年期以上的贷款利率为4.75%,两者相差0.1%。

如果按照贷款100万、30年等额本息计算,房贷利率相差0.1%,月供相差60元,一年相差720元。如果只贷款了50万元,同样的条件,月供相差30元,一年相差360元。

其实并不是说lpr贷款利率降了,老百姓买房的房贷利率就一定会降,还是得看银行。银行会根据市场行情,选择加不同的基点。比如上个月加点110,这个月虽然lpr降了0.1%,但是银行可能会选择加点120,最后算下来贷款利率仍然和之前相同。

首先定下基本情况:

贷款总额=150万,且房贷上浮20%的情况下,贷款期限为30年。我们分两种还款方式对比

按照2019年4月20日后,此时的贷款利率下调到4.65%。

总计需还款利息1593219.67 元,还款总额为3093219.67 元。

每月还款定额为8592.28元,

按照2019年12月之前的贷款利率4.9%,

总计还款利息1696029.74 元,还款总额为3196029.74 元。

每月还款定额为8877.86。

总计需还款利息1258987.50 元 ,还款总额为 2758987.50 元。

每月还款随着时间推移次第减少:最高11141.67-4186.04最低

您好,很高兴能回答你的问题。

1、现在所说的房贷利率下调主要是指LPR浮动利率下调,因为我们之前买房是选固定利率的,下面是我为你整理的,如何转换LPR利率和转换之后的实际利率是多少,只有确定了这个之后,才可以算出你实际月供是少了多少。

2、什么时候选?

2020年3月1日-2020年8月31日

3、选择之一固定利率

依照4.9%基准利率,你手上的房贷,可能是七折、九折、上浮10%、上浮20%等折扣利

率,那么你现在对应的利率就是:七折3.43%利率、九折441利率、上浮10%为5.39利

率,上浮20%为5.88%利率.

如果你选择了固定利率,那么以后保持你现在的利率,此生无悔,不再改变。

4、选择之二LPR 浮动利率

首先定下基本情况:

贷款总额=150万,且房贷上浮20%的情况下,贷款期限为30年。我们分两种还款方式对比

等额本息情况下:

按照2019年4月20日后,此时的贷款利率下调到4.65%。

总计需还款利息1593219.67 元,还款总额为3093219.67 元。

每月还款定额为8592.28元,

按照2019年12月之前的贷款利率4.9%,

总计还款利息1696029.74 元,还款总额为3196029.74 元。

每月还款定额为8877.86。

等额本金情况下:

本次元5年期以上LPR下降5个基点,相当于100万元贷款、30年月供的情况下,每月可以少交30元,合计30年仅节省10772元。如果贷款200万相当于月供节省60元左右,一年仅可节省720元。这跟没降有啥区别

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号